发布时间:2024-12-24 08:18:18 来源:NG28南宫娱乐官网 作者:ng28南宫娱乐官网版

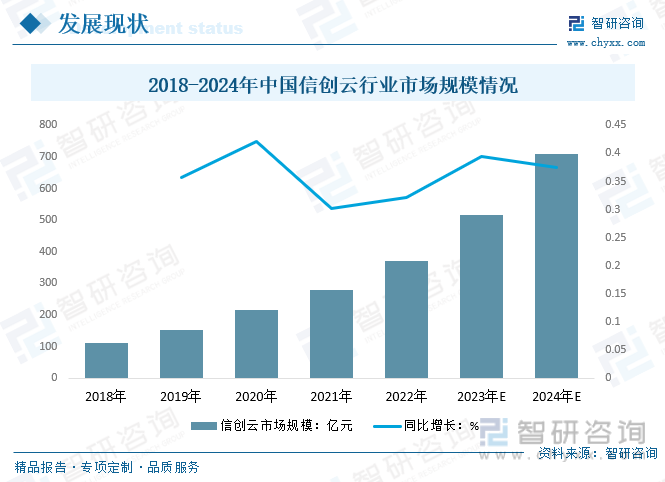

信创云就是基于行业需求的私有云,然而,在具体信创云部署与落地项目来看,信创云扮演着行业云的角色。信创云作为信创落地的主要技术方式,在国资央企国产化替代及上云需求的爆发下,迎来高速发展。相关数据显示,2023年中国信创云行业市场规模从2018年的模111.7亿元增长至16.5亿元,预计2024年有望达到710.2亿元。

信创,以信息技术应用创新(简称“信创”)为抓手的产业生态建设,已经成为驱动中国数字化转型发展的关键力量。其中,信创云是信创生态的核心组成部分之一,在信创产业发展中起重要支撑作用。

信创云,即在信创背景下,以国产化CPU、操作系统为底座自主研发的云平台,其对下承接芯片、整机、操作系统等软硬件基础设施,对上支撑大数据、人工智能、物联网等新一代企业级应用,作为新型基础设施建设及信创产业发展的关键要素,起到承上启下的重要作用。

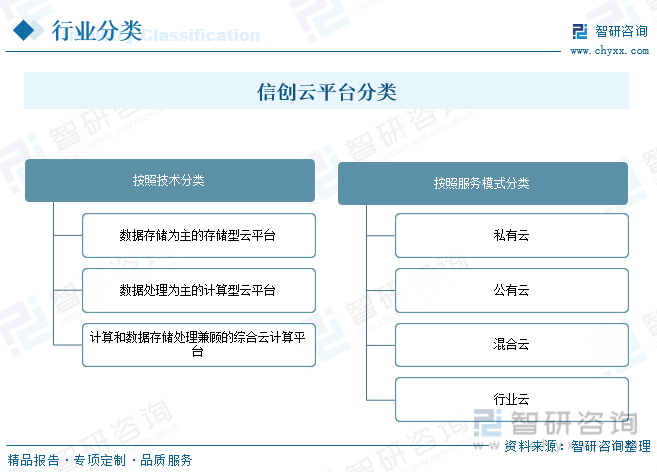

信创云平台按照技术可以划分为三类:以数据存储为主的存储型云平台,以数据处理为主的计算型云平台以及计算和数据存储处理兼顾的综合云计算平台。信创云平台按照服务模式可分四类:私有云、公有云、混合云、行业云。

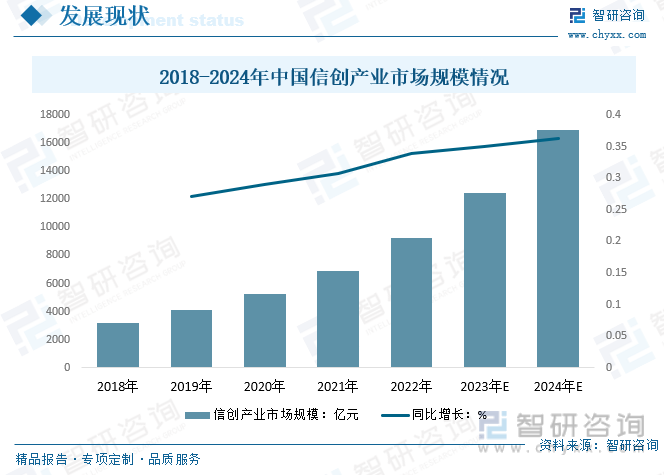

近几年,中国信创产业通过应用牵引与产业培育,国产软硬件产品综合能力不断提升,操作系统、数据库等基础软件在部分应用场景中实现“可用”,正在向“好用”迈进。得益于政策的持续扶持,2023年中国信创产业市场规模从2018年的3212亿元增长至12446亿元,预计2024年达到16958.1亿元,中国信创市场释放出前所未有的活力。

信创云就是基于行业需求的私有云,然而,在具体信创云部署与落地项目来看,信创云扮演着行业云的角色,对安全性、国产化要求很高,也需要具备公有云相似的应用体验。信创云作为信创落地的主要技术方式,在国资央企国产化替代及上云需求的爆发下,迎来高速发展。相关数据显示,2023年中国信创云行业市场规模从2018年的模111.7亿元增长至16.5亿元,预计2024年有望达到710.2亿元。

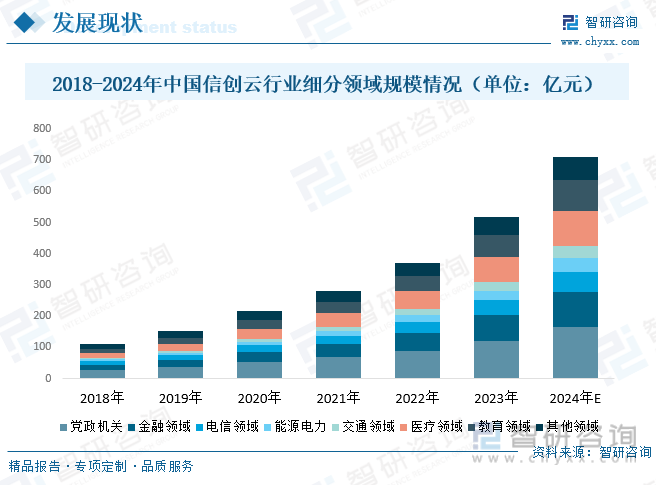

从信创云应用领域看,目前,国内需求主要分布在政府机关、金融、电信、能源等领域,2023年中国信创云在党政机关应用领域规模为121.43亿元,金融领域规模为81.35亿元,电信领域规模为47.36亿元,能源电力规模为30.42亿元,交通领域规模为27.43亿元,医疗领域规模为81.3亿元,教育领域规模为70.97亿元。预计2024年中国信创云在党政机关应用领域规模为164.27亿元,金融领域规模为113.42亿元,电信领域规模为64.98亿元,能源电力规模为42.4亿元,交通领域规模为38.71亿元,医疗领域规模为112.42亿元,教育领域规模为98.65亿元。

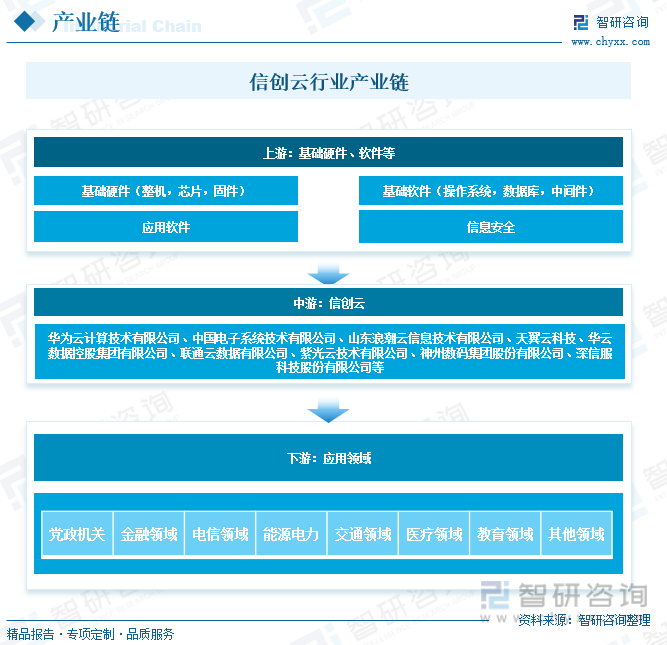

信创云产业链由基础硬件(整机,芯片,固件)、基础软件(操作系统,数据库,中间件)、应用软件、信息安全四部分构成,其中芯片、整机、操作系统、数据库、中间件最为关键,基础硬件(整机,芯片,固件)是底层基础。信创云位于中游,主要厂商包括一些大型互联网厂商以及一些传统IT厂商。行业下游应用广泛,主要应用于党政机关、金融领域、电信领域、能源电力、交通领域、医疗领域、教育领域及其他领域。

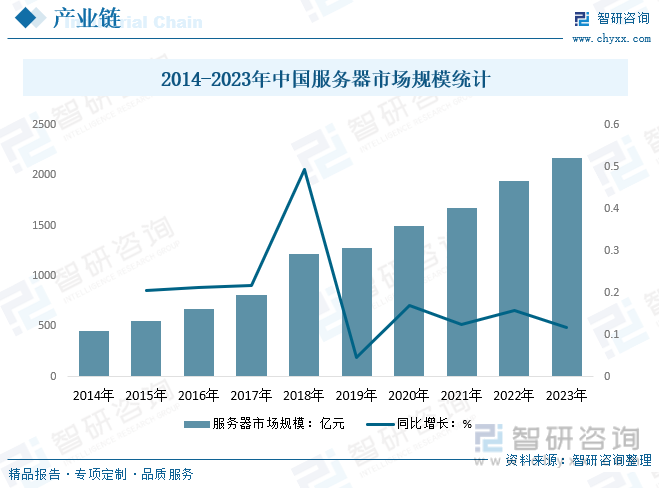

信创云的基础硬件整机市场包含服务器和PC两部分;整机是信创产业中最早实现国产替代的环节之一。从相关政策历程来看,中国服务器行业从制造服务器逐步转向制造节能型服务器的方向发展。近年来,得益于互联网数据中心与云计算等互联网基础设施建设加速,中国服务器市场增速显著高于全球。2023年中国服务器市场规模从2014年的458.78亿元增长至2170.38亿元。

信创云桌面依托其节省IT运营支出与总体拥有成本、保证数据安全、便于集中管理等优势,产品采纳率在逐渐上升。其中在政务、教育、医疗、金融等行业领域中推广速度最快、信创产品接受度最高。

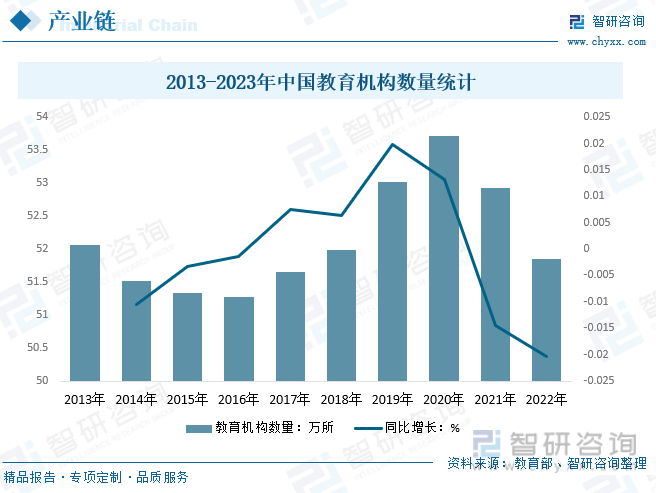

随着社会经济的不断发展和人民生活需求的变化,人们对教育的要求也越来越高。教育行业作为一个稳定增长的市场,其规模不断扩大。2020年中国教育机构数量为53.71万所,创历程新高,2021年、2022年、2023年中国教育机构数量连续出现减少,2023年全国共有各级各类教育机构数量49.83万所,比上年减少2.02万所,同比下降3.9%。

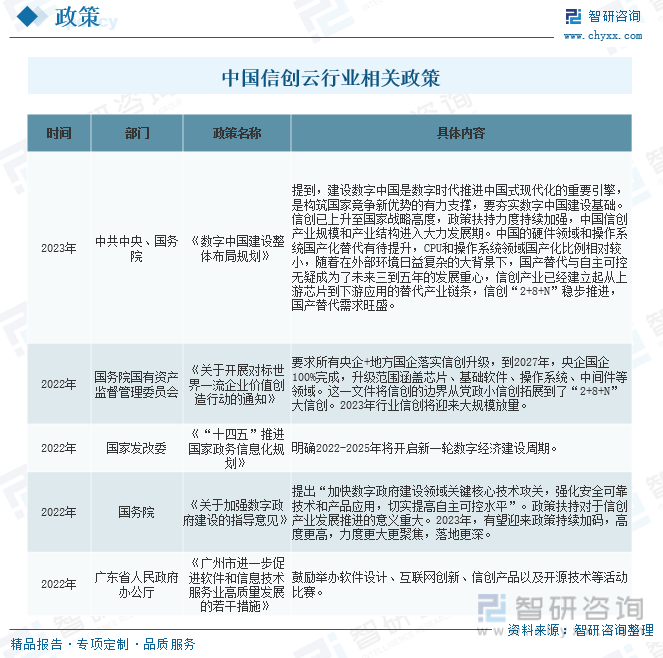

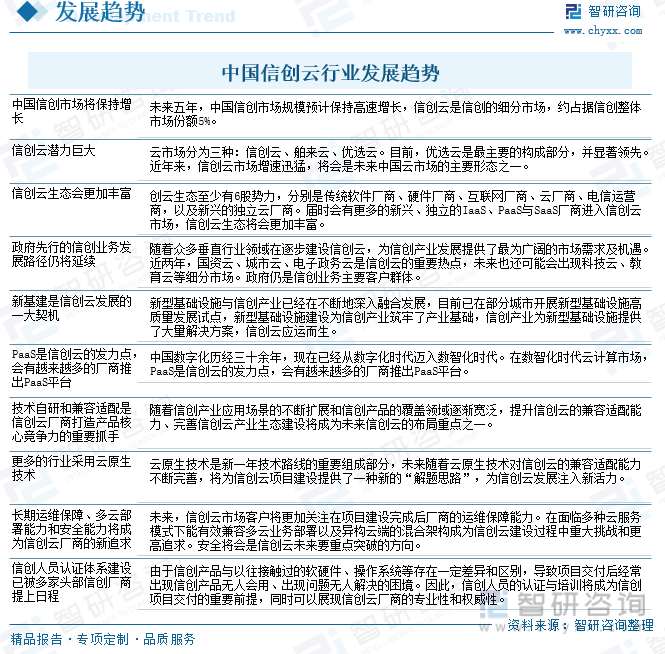

自信创概念提出以来,国家政策上面的支持持续不断,多部门均提出对于国产软件的支持,各行业、各地信创政策呈现爆发式增长。随着信创产业由政策驱动转向价值驱动,政府在信创产业中的角色也将从主导者向推动者转变。

信创云市场的竞争状况日益激烈。随着数字化转型的加速和云计算技术的不断发展,越来越多的企业开始采用信创云服务,以满足其日益增长的计算和存储需求。因此,信创云市场已经成为各大厂商争夺的焦点。

目前,国内信创云市场的主要竞争者有华为云计算技术有限公司、中国电子系统技术有限公司、山东浪潮云信息技术有限公司、天翼云科技、华云数据控股集团有限公司、联通云数据有限公司、紫光云技术有限公司、神州数码集团股份有限公司、深信服科技股份有限公司等。这些厂商在技术实力、市场份额、品牌影响力等方面都有一定的优势,但同时也面临着激烈的市场竞争。此外,随着国家对数据安全和信息技术的重视程度不断提高,国内厂商在信创云市场的机会也在不断增加。一些国内厂商已经开始推出自主可控的信创云产品和服务,以满足政府和企业对数据安全和信息技术的需求。

神州数码致力于成为领先的数字化转型合作伙伴,自成立以来,便以“数字中国”为初心和使命,坚持“理念领先、技术领先、实践领先”,不断推动自身数字化转型,打造数字化最佳实践,以数字技术和服务为企业客户赋能。信创业务方面,公司参与了《政务云数据中心发展》等行业标准的制定,并在《2022年中国信创服务器企业排行榜TOP30》《2022信创服务器企业排行》《2022信创PC整机企业排行》《2022信创云厂商排行》《2022智慧政务企业排行》《2022智慧园区企业排行》等多个榜单中名列前茅。

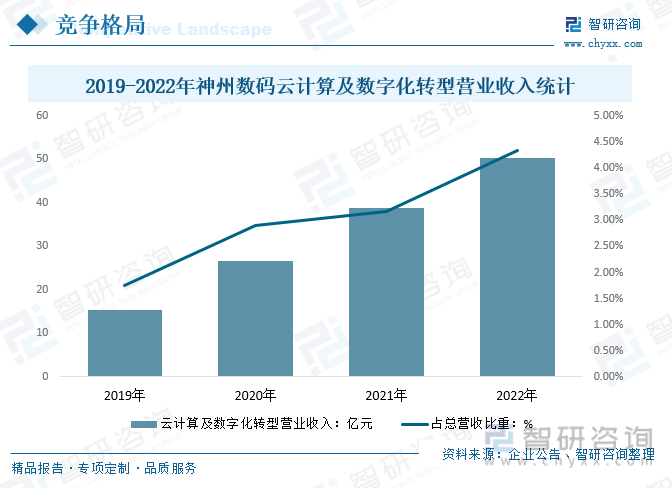

据企业公告显示,近几年,神州数码云计算及数字化转型营业收入逐年增长,占占总营收比重不断扩大。2022年神州数码云计算及数字化转型营业收入50.23亿元,占总营收的4.33%。

信创已经成为国家发展的重要战略之一,包括信息安全、云计算、大数据、人工智能、工业互联网等诸多领域,成为中国信息技术发展的核心力量。随着信息技术的快速发展,信创云已成为推动中国数字经济发展的重要引擎。信创云行业是信息技术应用创新背景下的一个重要领域,其发展受到了广泛的关注。信创云行业具有广阔的发展前景和巨大的市场潜力。未来,中国信创云行业发展趋势具体如下:

以上数据及信息可参考智研咨询()发布的《中国信创云行业市场现状调研及发展前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国信创云行业市场现状调研及发展前景预测报告》共九章,包含我国信创云重点服务企业发展分析,信创云技术方向及发展趋势预测,信创云研究结论及建议等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国配音行业全景速览:有声书、短视频等新兴市场需求持续增长,为配音带来广阔的增长空间[图]

2024年中国橡胶履带板行业全景洞察:技术不断提升、整合进一步加速,重视程度不断上升[图]

2024年中国中高端商务休闲男装行业全景速览:定制化、跨界合作、品牌联名成为行业未来重要发展趋势[图]

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

地址:南宁市东葛路118号青秀万达西(甲)3栋39楼3909室

联系电话:0771-5861520/920

CopyRight© 南宫28官方网站-NG28南宫娱乐官网版 版权所有  桂公网安备 45010302000733号 南宫28官方网站

桂公网安备 45010302000733号 南宫28官方网站